消費税の引き上げで 「工事費」や「設計業務委託費」の消費税はどうなるか? また、「改正消費税法施行日(平成26年4月1日と平成27年10月1日)以前」に業務契約を交わしていて、施行日時点で実施中の工事や設計業務委託に対する消費税はどのようになるのか?疑問に思うところですね。

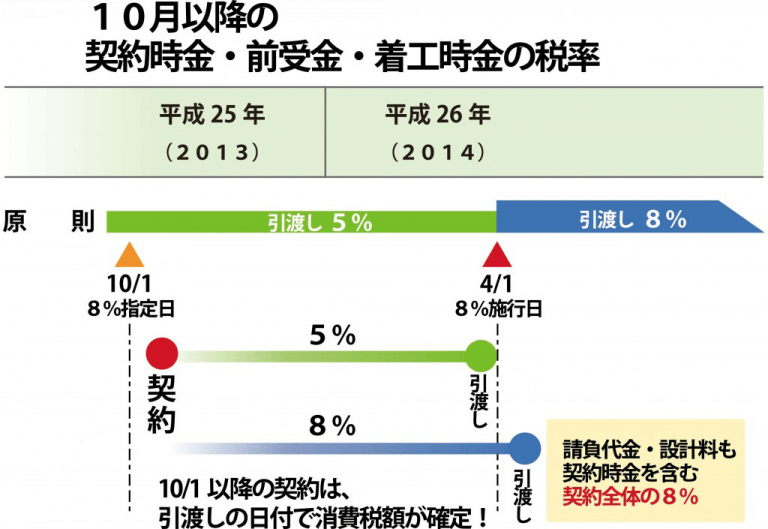

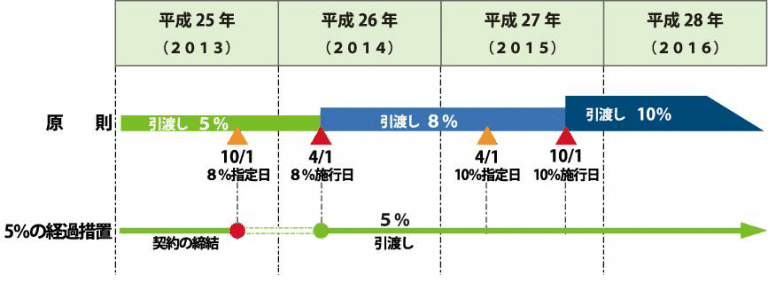

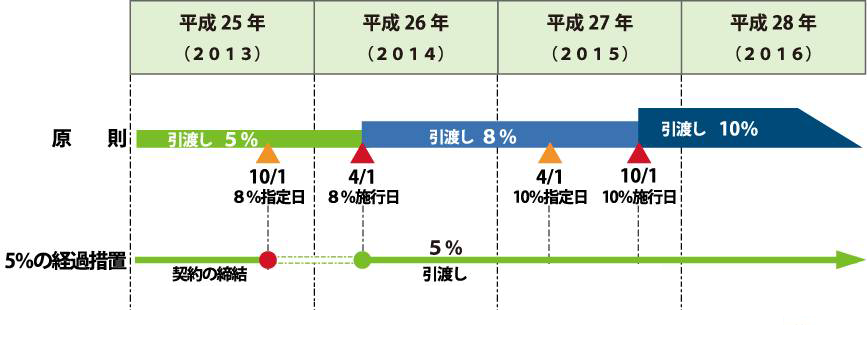

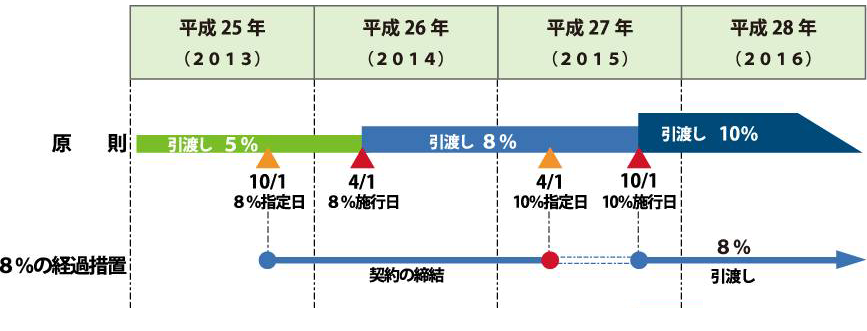

原則として、「改正消費税法施行日以降」に「引渡し」を行う請負工事については「新しい税額」が適用されます。

「8%施行日」である平成26年4月1日以降に「引渡し」を行う請負工事については、消費税8%、

「10%施行日」である平成27年10月1日以降に「引渡し」を行う請負工事については、消費税10%が適用されます。判断基準が、契約日ではないことに注意して下さい。

また、一定の要件を満たす請負工事については以下のような経過措置があり、引き上げ以前の税率を適用できる場合があります。

8%にかかる経過措置:税率5%が適用される例

平成8年10月1日から平成25年9月30日(指定日平成25年10月1日の前日)までに締結した工事等の請負契約(類する契約を含む)に基づいて、施行日の平成26年4月1日以後に引渡しを行う場合には、その工事請負代金に係る消費税は、8%ではなく引き上げ以前の税率である5%が適用されます。

10%にかかる経過措置:税率8%が適用される例

平成25年10月1日から平成27年3月31日(指定日平成27年4月1日の前日)までに締結され、施行日の平成27年10月1日以後に引渡しを行う場合には、10%ではなく引き上げ以前の税率である8%が適用されます。

設計業務委託契約については、政府から明確な提示がされていません。平成9年の消費税3%から5%への引き上げ時に倣うとすれば、「工事の施工に関する調査、企画、立案及び監理並びに設計」は工事請負契約と同じ経過措置が適用されると想定されています。(平成25年10月11日訂正)