契約の変更にかかわる消費税率について

昨年10月1日以後(経過措置以後)に契約し、今年の3月末までに終わるはずだった修繕工事が、予定どおりには終わりそうにありません。また、工事費(請負代金)も変更になりそうです。 このような場合、消費税はどのように扱うのか?知りたいです。

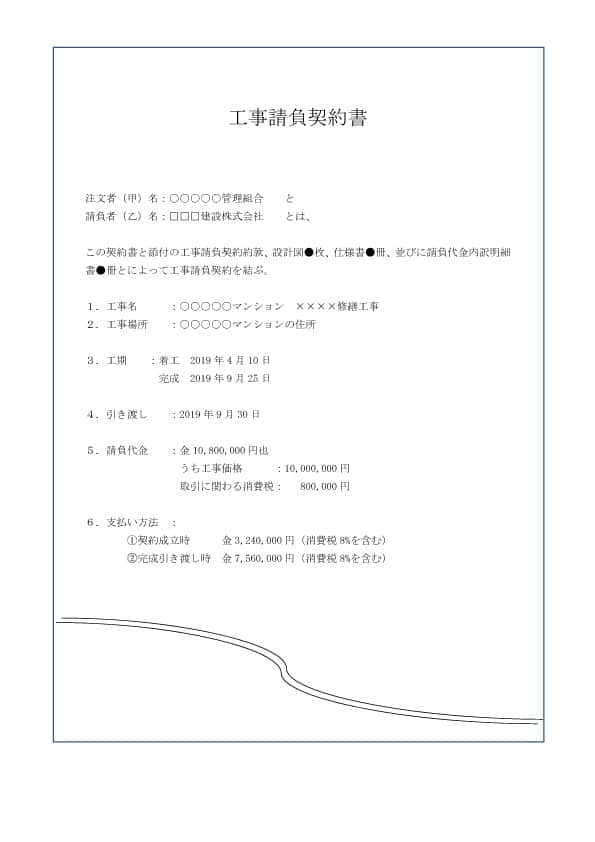

たとえば工事請負契約書が上のような内容の場合で、契約当初に見込んでいなかった工事内容の追加変更があり、工期も4月以降にずれ込み、工事費(請負代金)も追加金が発生する場合は、大きく1.2.の処理をすることとなります。

- 本体契約分にかかる消費税率は5%のままです。

- 追加工事等による請負代金の増額分には新税率の8%が適用されます。

消費税の変更がない場合であれば、工期延長の覚書を取り交わすなどして、実際に工事が完了した時点で本体契約の仕様変更に伴う増減を精査し、差額分の請求書を受理することが一般的でありました。

しかし、3月末日までの契約に関しては、後々に終わってからではどこまでが本体契約内でどこからが追加工事なのかがわかりにくくなってしまうこともありますので、次のような処理が望ましいでしょう。

◎本体契約分として3月末日時点での工事費の精査を終わらせてしまうことが良いでしょう。

3月末日までの変更内容で、増額が出ていたとしても、ここできちんとした内容の合意書類が交わされていればこの分は5%として清算できます。 4月以降に追加変更等でずれ込んだ工事に関しては、追加工事として別途の契約を新税率の8%で取り交わします(契約書、注文書などの書面を交わしておくこと)。

ちなみに、結果的な減額については、税率の変更はありません。税抜き10万円の減額は、税込みで10万5千円の減額として処理されます。

当記事の内容は、全国建設労働組合総連合の消費税増税法への対応に関する資料を参考にしています。